Καθώς το οικονομικό επιτελείο επιχειρεί να ενισχύσει το διαθέσιμο εισόδημα των νοικοκυριών με παιδιά, μπαίνει στην τελική ευθεία η καταβολή της έκτακτης οικονομικής ενίσχυσης των 150 ευρώ ανά εξαρτώμενο τέκνο.

Η πληρωμή αναμένεται να ολοκληρωθεί έως το τέλος Ιουνίου, με χιλιάδες οικογένειες να λαμβάνουν ποσά που κυμαίνονται από 150 έως και 450 ευρώ, ανάλογα με τον αριθμό των παιδιών που δηλώνονται ως εξαρτώμενα μέλη.

Το μέτρο αφορά γονείς που είναι φορολογικοί κάτοικοι Ελλάδας και πληρούν συγκεκριμένες εισοδηματικές προϋποθέσεις. Η πίστωση των χρημάτων θα πραγματοποιηθεί απευθείας στους τραπεζικούς λογαριασμούς που έχουν δηλωθεί στην ΑΑΔΕ μέσω της πλατφόρμας myAADE, χωρίς να απαιτείται υποβολή αίτησης ή άλλη ενέργεια από τους δικαιούχους.

Η οικονομική ενίσχυση βασίζεται στα στοιχεία των φορολογικών δηλώσεων για το φορολογικό έτος 2024 και εντάσσεται στο πλαίσιο των μέτρων στήριξης των οικογενειών με παιδιά, σε μια περίοδο κατά την οποία το κόστος διαβίωσης εξακολουθεί να ασκεί σημαντικές πιέσεις στους οικογενειακούς προϋπολογισμούς.

Ποιοι είναι οι δικαιούχοι

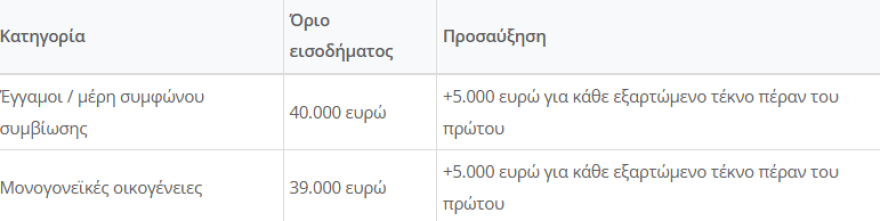

Δικαίωμα λήψης της ενίσχυσης έχουν οικογένειες με εξαρτώμενα τέκνα και συνολικό οικογενειακό εισόδημα έως 40.000 ευρώ για έγγαμα ζευγάρια ή έως 39.000 ευρώ για μονογονεϊκές οικογένειες, με τις σχετικές προσαυξήσεις να αυξάνονται ανάλογα με τον αριθμό των παιδιών.

Η ενίσχυση υπολογίζεται με βάση τα στοιχεία που έχουν ήδη καταχωριστεί στη φορολογική διοίκηση, γεγονός που επιτρέπει την αυτόματη καταβολή της χωρίς πρόσθετες διαδικασίες.

Σε περιπτώσεις όπου προκύψουν μεταβολές στο μητρώο της ΑΑΔΕ, όπως η προσθήκη νέου εξαρτώμενου τέκνου μέσα στο 2026, προβλέπεται η δυνατότητα μεταγενέστερης πληρωμής, η οποία μπορεί να πραγματοποιηθεί έως και τον Αύγουστο.

Η διαδικασία πληρωμής διαφοροποιείται ανάλογα με τον τρόπο υποβολής της φορολογικής δήλωσης και τη σύνθεση της οικογένειας.

Για όσους έχουν υποβάλει κοινή φορολογική δήλωση ως έγγαμοι ή ως μέρη συμφώνου συμβίωσης, το συνολικό ποσό καταβάλλεται στον σύζυγο ή στο μέρος που έχει δηλωθεί ως υπόχρεος στη φορολογική δήλωση του 2024.

Στις περιπτώσεις χωριστών φορολογικών δηλώσεων, το ποσό που αντιστοιχεί στα κοινά εξαρτώμενα παιδιά μοιράζεται ισόποσα μεταξύ των δύο γονέων. Για παιδιά που δεν θεωρούνται κοινά εξαρτώμενα μέλη, η καταβολή γίνεται επίσης κατά το ήμισυ σε κάθε γονέα όταν δηλώνονται και από τους δύο. Διαφορετικά, το σύνολο της ενίσχυσης καταβάλλεται στον γονέα που τα έχει δηλώσει ως εξαρτώμενα.

Ιδιαίτερη πρόβλεψη υπάρχει και για περιπτώσεις προσθήκης εξαρτώμενου τέκνου μετά την υποβολή της φορολογικής δήλωσης. Εφόσον το παιδί εμφανίζεται έως τις 31 Ιουλίου 2026 ως εξαρτώμενο και των δύο γονέων στο μητρώο της ΑΑΔΕ, η ενίσχυση κατανέμεται ισόποσα. Σε διαφορετική περίπτωση, το ποσό αποδίδεται εξ ολοκλήρου στον γονέα που το δηλώνει.

Αφορολόγητη και προστατευμένη από κατασχέσεις

Ένα από τα βασικά χαρακτηριστικά της έκτακτης παροχής είναι ότι δεν υπόκειται σε φορολόγηση ούτε σε οποιαδήποτε παρακράτηση. Το ποσό είναι αφορολόγητο, ακατάσχετο και ανεκχώρητο, ενώ προστατεύεται από συμψηφισμούς με οφειλές προς το Δημόσιο, ασφαλιστικά ταμεία, οργανισμούς τοπικής αυτοδιοίκησης και λοιπούς δημόσιους φορείς.

Παράλληλα, δεν λαμβάνεται υπόψη κατά τον υπολογισμό εισοδηματικών κριτηρίων για τη χορήγηση άλλων κοινωνικών ή προνοιακών παροχών, διασφαλίζοντας ότι οι δικαιούχοι δεν θα επηρεαστούν σε άλλες ενισχύσεις που λαμβάνουν.

Η συγκεκριμένη πρόβλεψη ενισχύει τον κοινωνικό χαρακτήρα του μέτρου, καθώς εξασφαλίζει ότι το σύνολο του ποσού θα φτάσει στους τελικούς δικαιούχους χωρίς μειώσεις ή παρακρατήσεις.

Με την καταβολή της ενίσχυσης έως το τέλος Ιουνίου, το κράτος επιχειρεί να προσφέρει μια πρόσθετη οικονομική ανάσα σε οικογένειες με παιδιά, οι οποίες καλούνται να ανταποκριθούν σε αυξημένες καθημερινές δαπάνες. Για πολλά νοικοκυριά, τα ποσά των 300 ή 450 ευρώ αναμένεται να λειτουργήσουν ως σημαντική ενίσχυση ενόψει του καλοκαιριού και των αυξημένων οικογενειακών εξόδων.

Ειδική πρόβλεψη για νεογέννητα (γεννήσεις 1.1.2025 – 31.7.2026)

Για τέκνα που γεννήθηκαν από 1.1.2025 έως 31.7.2026, η ενίσχυση (ή τυχόν επιπλέον ποσό) μπορεί να καταβληθεί έως την 31η Αυγούστου 2026, με τήρηση σε κάθε περίπτωση των εισοδηματικών ορίων, ως εξής:

– Τέκνα γεννηθέντα 1.1 – 31.12.2025: εφόσον έχουν περιληφθεί στη δήλωση φορολογίας εισοδήματος του έτους 2025 (με βάση τα εισοδηματικά όρια και τα στοιχεία του φορολογικού έτους 2025).

– Τέκνα γεννηθέντα 1.1.2026 – 31.7.2026: εφόσον έχει ζητηθεί η έκδοση ΑΦΜ για αυτά έως τις 10 Αυγούστου 2026 (με βάση τα όρια και τα στοιχεία του φορολογικού έτους 2025).