Ελάφρυνση 260 εκατομμυρίων ευρώ στον βασικό φόρο ΕΝΦΙΑ (ή περίπου 48 ευρώ κατά μέσον όρο) φέρνει για 5.400.00 ιδιοκτήτες ακινήτων αξίας έως 200.00 -250.000 ευρώ, η τροπολογία που κατέθεσε το βράδυ της Τρίτης στη Βουλή το υπουργείο Οικονομικών για τη μείωση έως 30% στον ΕΝΦΙΑ του 2019. Το μεγαλύτερο όφελος (55 ευρώ κατά μέσον όρο) θα δουν 3,5 εκατομμύρια φορολογούμενοι που –με βάση τα τελευταία διαθέσιμα στοιχεία- κατέχουν περιουσία αντικειμενικής αξίας έως και 60.000 ευρώ.

Θεωρητικά, όσοι έχουν μεγαλύτερης αξίας ακίνητα δεν θα δουν κανένα όφελος. Επειδή όμως οι αντικειμενικές αξίες παραμένουν σε εξωπραγματικά επίπεδα και θα αλλάξουν ξανά το 2019, αναμένονται και νέες ανακατατάξεις ανάμσα σε «κερδισμένους και χαμένους» από τις αλλαγές των φόρων.

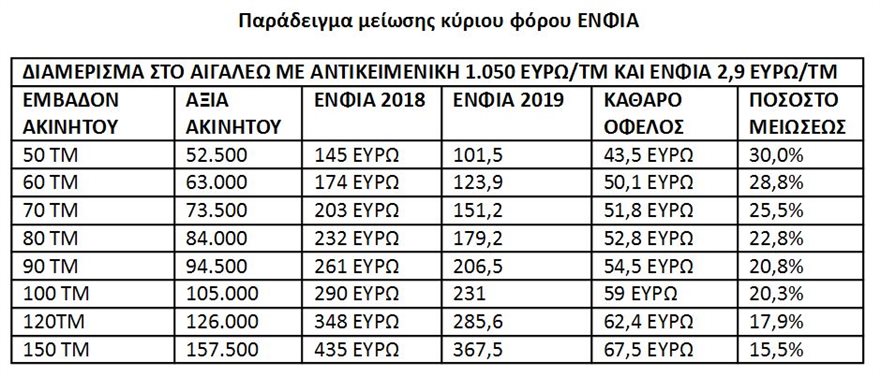

Σύμφωνα με την τροπολογία Τσακαλώτου-Παπανάτσιου, ο κύριος φόρος ΕΝΦΙΑ μειώνεται κατά 30%, για τα ακίνητα αντικειμενικής αξίας έως 60.000 ευρώ. Για κάθε 1.000 ευρώ αξίας πάνω από τα 60.000 ευρώ του ακινήτου, η έκπτωση φόρου θα μειώνεται κατά 70 λεπτά του ευρώ, μέχρι η έκπτωση να μηδενιστεί. Σε κάθε περίπτωση, η έκπτωση φόρου για ακίνητα αξίας άνω των 60.000 ευρώ δεν επιτρέπεται να υπερβεί τα 100 ευρώ το πολύ (ενώ και στα μικρότερης αξίας είναι γενικά κατώτερη από τα 100 ευρώ).

Για πρώτη φορά πάντως, εκτός από την Τιμή Ζώνης της περιοχής όπου βρίσκεται το ακίνητο, θα λαμβάνεται υπόψην στον υπολογισμό του φόρου και η αντικειμενική αξία του ιδίου του ακινήτου.

Με τις διατάξεις τις ίδιας τροπολογίας εξαιρούνται για μια χρονιά ακόμη (για το 2019) τα αγροτεμάχια των φυσικών προσώπων από τον υπολογισμό του συμπληρωματικού φόρου.

«Κόφτης» στις μειώσεις φόρων

Με άλλη τροπολογία προβλέπεται η σταδιακή μείωση του φορολογικού συντελεστή των κερδών από επιχειρηματική δραστηριότητα που αποκτούν τα νομικά πρόσωπα και οι νομικές οντότητες από 29% σήμερα, σε 28% για τα κέρδη του 2019 (φόρος 2020), σε 27% του 2020, σε 26% του 2021 και, τελικά, σε 25% για τα εισόδημα που αποκτώνται το φορολογικό έτος 2022 και τα επόμενα χρόνια.

Ωστόσο, όπως τονίζεται στην Έκθεση του Γενικού Λογιστηρίου του Κράτους, «η υλοποίηση τελεί υπό την προϋπόθεση της μη απόκλισης από τους δημοσιονομικούς στόχους, όπως ετέθησαν στο Μεσοπρόθεσμο Πρόγραμμα Δημοσιονομικής Στρατηγικής 2018-2021», δηλαδή αν και εφόσον επτυγχάνονται πρωτογενή πλεονάσματα 3,5% του ΑΕΠ κατ’ελάχιστον κάθε έτος.

Ο συντελεστής μειώνεται κατά μια ποσοστιαία μονάδα ανά έτος, αρχής γενομένης από τα εισόδημα του φορολογικού έτους 2019 για τα οποία ο συντελεστής ορίζεται σε 28%.

Από τις διατάξεις για τη μείωση της φορολογίας στις επιχειρήσεις προκύπτουν απώλειες εσόδων 142 εκατ. για το φορολογικό έτος 2019, και 247 εκατ. για το φορολογικό έτος 2020, 371 εκατ. για το 2021 και 515 εκατ. για το 2022.