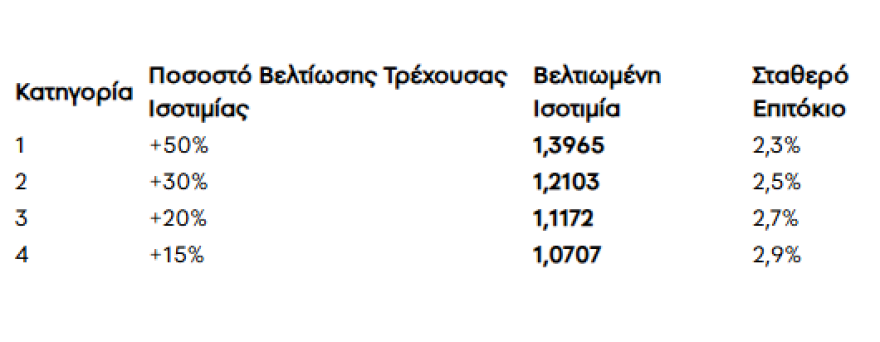

Στη βάση τεσσάρων κατηγοριών που επιδοτούν την ισοτιμία στο ελβετικό φράγκο διαμορφώθηκε η νέα πρόταση για τα δάνεια σε ελβετικό, ένα πρόβλημα που αποτελεί βραχνά σε πολλά νοικοκυριά και επιχειρήσεις. Η επιδότηση, που σημαίνει βελτίωση της τρέχουσας ισοτιμίας του ελβετικού φράγκου κινείται από 15% έως 50%.

Η νέα ρύθμιση για τα δάνεια σε ελβετικό φράγκο (CHF) θεσπίζει έναν διπλό μηχανισμό για την αντιμετώπιση του χρόνιου προβλήματος των συναλλαγματικών διαφορών, που προέκυψαν από τη μεγάλη διακύμανση της ισοτιμίας ευρώ–ελβετικού φράγκου. Στόχος είναι να εξασφαλιστεί βιωσιμότητα για τους δανειολήπτες και σταθερότητα για τους πιστωτές, μέσω μετατροπής των δανείων σε ευρώ και σταθεροποίησης των όρων αποπληρωμής.

Η ρύθμιση υπό τη μορφή της αιτιολογικής έκθεσης έχει δοθεί στους φορείς.

Η προτεινόμενη ρύθμιση

• Εξαλείφει οριστικά τον συναλλαγματικό κίνδυνο.

• Εισάγει σταθερό επιτόκιο και προβλεψιμότητα στις δόσεις.

• Παρέχει κλιμακωτή ελάφρυνση βάσει κοινωνικών κριτηρίων.

• Εξασφαλίζει τη διατήρηση της αξίας των εξασφαλίσεων και την κεφαλαιακή σταθερότητα των πιστωτικών ιδρυμάτων.

Πρόκειται για μια ισορροπημένη λύση που ευνοεί τόσο τους δανειολήπτες όσο και τους πιστωτές, προσφέροντας πραγματική και δίκαιη διέξοδο σε ένα ζήτημα που ταλανίζει την ελληνική κοινωνία επί σειρά ετών.

Η ρύθμιση βασίζεται σε δύο σκέλη

(α) Μέσω του Εξωδικαστικού Μηχανισμού Ρύθμισης Οφειλών (ν. 4738/2020), με υποχρεωτική συναίνεση των πιστωτών.

(β) Εκτός εξωδικαστικού, με ειδικά ευνοϊκούς όρους, βάσει εισοδηματικών και περιουσιακών κριτηρίων.

Μηχανισμός Α: Εξωδικαστική Ρύθμιση (ν. 4738/2020)

Η υπαγωγή στη ρύθμιση γίνεται μέσω της ηλεκτρονικής πλατφόρμας του Εξωδικαστικού Μηχανισμού.

Τα βασικά χαρακτηριστικά είναι:

• Υποχρεωτική συναίνεση όλων των πιστωτών για δάνεια σε CHF που πληρούν τα κριτήρια του νόμου.

• Αυτόματη μετατροπή του δανείου σε ευρώ με βάση την τρέχουσα ισοτιμία αναφοράς της ΕΚΤ.

• Ηλεκτρονική ολοκλήρωση της διαδικασίας, χωρίς φυσική παρουσία ή νέα προσημείωση.

• Η μετατροπή αποτελεί τροποποίηση της σύμβασης (όχι νέα ενοχή) και διατηρεί τις εμπράγματες και προσωπικές εξασφαλίσεις.

Μηχανισμός Β: Εκτός Εξωδικαστικού – Ειδικοί Όροι Ρύθμισης

Η ρύθμιση αφορά δανειολήπτες με ενήμερα ή οριακά καθυστερημένα δάνεια (<90 ημέρες), που δεν έχουν υπαχθεί στο ν. 3869/2010 και επιλέγουν να μην προσφύγουν στον εξωδικαστικό μηχανισμό.

β1. Μετατροπή με Ευνοϊκή Ισοτιμία και Σταθερό Επιτόκιο

Η βασική αρχή είναι η μετατροπή της οφειλής από CHF σε ευρώ με βελτιωμένη ισοτιμία και σταθερό επιτόκιο καθ’ όλη τη διάρκεια του δανείου.

Τρέχουσα Ισοτιμία Αναφοράς (ΕΚΤ): 0,9310 CHF/EUR

Με αυτόν τον τρόπο, το υπόλοιπο κεφάλαιο του δανείου μετατρέπεται σε ευρώ με μειωμένη επιβάρυνση, ανάλογα με την κατηγορία του δανειολήπτη.

Ασφαλιστικές Δικλείδες & Ειδικές Προβλέψεις

Για την προστασία τόσο του δανειολήπτη όσο και των πιστωτών, προβλέπονται:

Ρήτρα Ανακτήσιμης Αξίας

Το ποσό της οφειλής μετά τη μετατροπή δεν μπορεί να είναι μικρότερο από την ανακτήσιμη αξία του ακινήτου (αντικειμενική ή αξία προσημείωσης μείον έξοδα εκτέλεσης).

Μη Αθροιστικό “Κούρεμα”

Αν έχει προηγηθεί μείωση κεφαλαίου, ο νέος υπολογισμός εφαρμόζεται μόνο στο προρυθμισμένο ποσό, χωρίς σωρευτική ωφέλεια.

Ρήτρα Αθέτησης (Default Clause)

Αν ο δανειολήπτης δεν τηρήσει τους όρους της ρύθμισης, επανέρχεται η αρχική οφειλή στο προ μετατροπής ύψος.

Διαβάστε περισσότερα στο newmoney.gr